Анализ недвижимости «новой» Москвы и Московской области в радиусе 15 км от МКАД по итогам III квартала 2014

Основные тенденции рынка недвижимости

По итогам 3 кв. 2014 года можно отметить выход большого объема нового предложения на первичный рынок жилой недвижимости «новой» Москвы и Московской области в радиусе 15 км от МКАД. В продажу выходили как новые проекты, так и новые корпуса в уже реализующихся проектах.

В общей сложности на рынок вышло более 150 новых корпусов-новостроек. При этом среди нового предложения доля малоэтажного жилья составила 30% в количестве корпусов и около 7% в суммарной площади квартир. Также примечательно, что в суммарной площади квартир около половины нового предложения вышло на стадии активного строительства. Всего на рынок поступило около 500 тыс. кв. м. новых площадей.

Объем предложения на первичном рынке жилой недвижимости исследуемой локации составил по итогам 3 кв. 2014 года 1 108 корпусов-новостроек или около 2,7 млн. кв. м. По сравнению со 2 кв. 2014 года объем предложения в количестве корпусов вырос на 5,9%, в суммарной площади квартир – на 1,1%. Невысокий прирост объема предложения на фоне активного выхода новых корпусов в продажу связан, в том числе, с большим объемом поглощения. Доля предложения в «новой» Москве составила 13% в суммарной площади квартир и 24,8% в количестве корпусов.

В распределении по классам в количестве корпусов и в суммарной площади квартир доля предложения комфорт-класса составляет около 66-67% предложения, доля экономкласса составляет 23-24% от общего объема предложения, доля квартир бизнес-класса составляет около 10%. По сравнению со 2 кв. 2014 года объем предложения в суммарной площади квартир вырос в сегменте эконом и комфорт-класса на 7,8% и 4% соответственно.

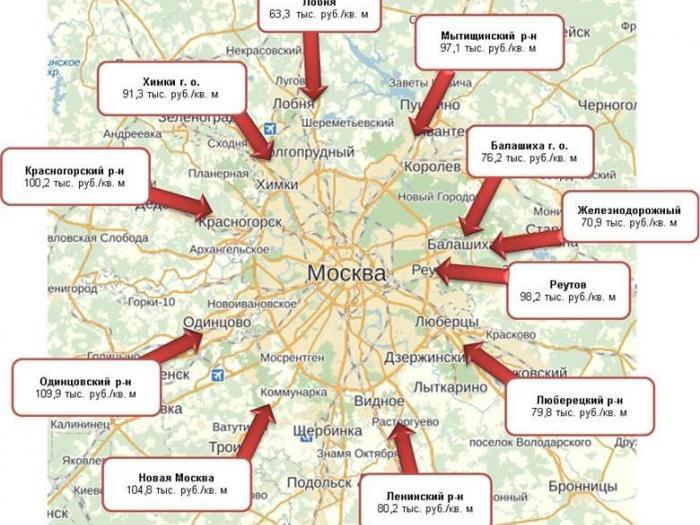

Лидером среди районов Подмосковья по объему предложения на первичном рынке жилья является Красногорский район, где в реализации отмечено более 350 тыс. кв. м. площадей.

В зависимости от стадии строительства наибольший объем предложения относится к квартирам на стадии активного возведения стен, 36%. На втором месте по объему предложения находятся дома на стадии внутренних монтажных работ, около 28%. По сравнению с 2 кв. 2014 года значительно сократился объем предложения квартир в домах на начальных стадиях строительства, при этом значительно вырос объем предложения в уже построенных и сданных ГК домах.

Средневзвешенная цена предложения на первичном рынке жилой недвижимости «новой» Москвы и Московской области в радиусе 15 км от МКАД выросла на 1,1% и составила по итогам 3 кв. 2014 года 88,3 тыс. руб./кв. м. При этом уровень средневзвешенной цены в «новой» Москве снизился на 3,1% и составил 104,8 тыс. руб./кв. м.

Это связано, прежде всего, со структурными изменениями (выход нового объема предложения в уже реализующихся проектах в поселке Марьино, а также старт продаж нового проекта экономкласса в Щербинке, повлиявших на средний уровень цен). На территории Подмосковья средневзвешенная цена составила по итогам отчетного периода 85,9 тыс. руб./кв. м, по сравнению с 2 кв. 2014 года цена выросла на 1,5%.

Средневзвешенная цена на новостройки комфорт-класса составила 84,3 тыс. руб./кв. м (+0,3%), в сегменте экономкласса – 82,2 тыс. руб. кв. м (+0,6%).

В дифференциации цены по территориальным зонам заметно, что на западном направлении цены выше, чем на восточном. Это связано, в том числе с тем, что основной объем предложения бизнес-класса сосредоточен на западе Подмосковья и в «новой» Москве. По итогам 3 кв. 2014 года на первом месте по уровню средневзвешенной цены - Одинцовский район, 109,9 тыс. руб./кв. м.

В 3 кв. 2014 года отмечен рост потребительского спроса. По бюджету покупки основной спрос относится к квартирам стоимостью до 3,5 млн. руб. Наибольшим спросом пользуются квартиры в диапазоне от 3,0 до 3,5 млн. руб.

По числу комнат в квартире основным спросом пользуются однокомнатные (55%) и двухкомнатные квартиры (38%). В распределении по площадям наиболее востребованы однокомнатные квартиры площадью 30-40 кв. м и двухкомнатные площадью 60-70 кв. м. Макроэкономика России находится в зоне стагнации. Этому способствует негативный внешний фон: снижение мировых цен на нефть, а также не ослабевающее санкционное давление западных стран на Россию.

Несмотря на ухудшение макроэкономической ситуации в стране, уровень потребительского спроса на рынке недвижимости растет. Неопределенная ситуация в экономике, рост курса доллара, традиционно воспринимаемый населением, как сигнал к ухудшению уровня жизни, заставляет искать способы сохранения имеющихся денежных средств. Часть из них приходит на рынок недвижимости.

Кроме этого спрос подогревает ипотека, объемы выдачи которой также продолжают увеличиваться, несмотря на отмечаемый рост процентных ставок. При условии отсутствия внешнеэкономических потрясений (например, резкого обвала цен на нефть), которые могут привести к полноценной рецессии в России, уровень потребительского спроса до конца года сохранится стабильным. Число сделок в 4 квартале 2014 г. может быть как минимум сопоставимо с уровнем 4 квартала 2013 г., но возможен и рост их количества. На этом фоне темпы повышения цен могут быть несколько выше, чем в 3 квартале 2014 г.

Анализ объема и структуры предложения

По итогам 3 кв. 2014 года объем предложения на первичном рынке Москвы и Московской области в радиусе 15 км от МКАД составил около 1 108 корпусов, или около 2,7 млн. кв. м квартир в предложении. По сравнению со 2 кв. 2014 года объем предложения в количестве корпусов вырос на 5,9%, суммарная площадь квартир в предложении на 1,1%.

В общей сложности за 3 кв. 2014 года в продажу вышло более 150 новых корпусов в указанной локации, суммарная площадь нового предложения составила более 500 тыс. кв. м. Объем нового предложения по итогам 3 кв. 2014 года оказался в 1,8 раз больше чем во 2 кв. 2014 года в количестве корпусов, в суммарной площади квартир – в 1,4 раза больше. Основная часть нового предложения, 58% в количестве корпусов, относится к сегменту комфорт-класса.

На долю квартир в «новой» Москве пришлось около 13% от общего объема предложения в пределах 15 км от МКАД в суммарной площади квартир или 24,8% в количестве корпусов. По сравнению со 2 кв. 2014 года доля квартир в «новой» Москве незначительно выросла с 12% до 13%. С начала года доля предложения в «новой» Москве постепенно растет. В целом в суммарной площади квартир объем предложения в «новой» Москве по итогам 3 кв. 2014 года вырос на 11%.

В распределении по классам в количестве корпусов и в суммарной площади квартир доля предложения комфорт-класса составляет около 66-67% предложения, доля экономкласса составляет 23-24% от общего объема предложения, доля квартир бизнес-класса составляет около 10%. По сравнению со 2 кв. 2014 года объем предложения в домах экономкласса вырос на 5% в количестве корпусов и на 7,8% в суммарной площади квартир. Предложение в сегменте комфорт-класса сократилось в количестве корпусов на 1,5%, в суммарной площади квартир, напротив, выросло на 4%.

На территории «новой» Москвы доля предложения комфорт-класса составляет 57% в суммарной площади квартир, экономкласса – 31%. По сравнению со 2 кв. 2014 г. объем предложения экономкласса вырос на 14,8%, а в сегменте комфорт-класса на 16,2%. На территории Подмосковья доля комфорт-класса составляет 69%, экономкласса – 22%.

По сравнению с 2 кв. 2014 г. объем предложения в сегменте экономкласса вырос на 6%, а в сегменте комфорт-класса, напротив, сократился на 3%. Прирост объема предложения бизнес-класса составил 10% по сравнению с 2 кв. 2014 года. На территории «новой» Москвы объем предложения бизнес-класса составил 12%, в Подмосковье – 9%.

Наибольший объем предложения бизнес-класса (в суммарной площади квартир) сосредоточен в западном направлении, в таких районах как Красногорский, Одинцовский, и городской округ Химки. Доля предложения квартир экономкласса в данных районах незначительна. В прочих районах большая часть предложения относится к сегменту комфорт-класса.

В структуре по стадии строительной готовности наибольший объем предложения относится к квартирам на стадии активного возведения стен, 36%. На втором месте по объему предложения находятся дома на стадии проведения внутренних монтажных работ, около 28%. На дома, находящиеся на стадии проведения внутренних монтажных работ и подготовки к Госкомиссии, приходится около 14% от общего объема предложения, столько же относится к домам, сданным ГК.

По сравнению со 2 кв. 2014 года значительно сократился объем предложения квартир в домах на начальных стадиях строительства, при этом значительно вырос объем предложения в уже построенных и сданных ГК домах. Объем предложения квартир в домах на стадии «огороженная площадка» и «фундамент» по сравнению с 2 кв. 2014 года сократился на 31%. Тенденция к сокращению объемов предложения продолжается со 2 кв. 2014 года. Это связано с тем, что девелоперы стали выводить новые объемы предложения на стадии возведения этажей.

В распределении по классам в сегменте бизнес-класса основной объем предложения относится к корпусам на стадии внутренних монтажных работ, около 38%. В сегменте эконом и комфорт-класса большая часть объема предложения относится к домам на стадии активного возведения стен, 37% от общего объема комфорт-класса и 38% от общего объема предложения экономкласса.

В зависимости от класса различается средняя площадь квартир в предложении. Причем среди однокомнатных квартир комфорт и экономкласса средняя площадь квартир практически не различается. Это связано, в том числе и с тем, что однокомнатные квартиры небольших площадей по более низким ценам уходят с рынка в первую очередь, как наиболее ликвидное предложение.

По двухкомнатным квартирам разница в средней площади квартир по различным классам составляет около 4 кв. м. По трехкомнатным квартирам – разница между классами в средней площади квартир составляет между эконом и комфорт классами около 7 кв. м, между комфорт и бизнес классами - 30 кв. м.

комнат/класс |

бизнес |

комфорт |

эконом |

1 - комн. |

48,0 |

41,3 |

42,0 |

2 - комн. |

68,2 |

64,3 |

61,7 |

3 - комн. |

116,0 |

86,2 |

79,2 |

4 - комн. |

102,9 |

109,8 |

104,3 |

многокомн. |

281,2 |

159,4 |

- |

Ценовой анализ

Средневзвешенная цена исследуемой локации по итогам 3 кв. 2014 года составила 88,3 тыс. руб./кв. м. По сравнению со 2 кв. 2014 года цена выросла на 1,1%.

В территориальном распределении по итогам 3 кв. 2014 г. средневзвешенная цена в «новой» Москве снизилась на 3,1% и составила 104,8 тыс. руб./кв. м. Это связано с выходом нового объема предложения в уже реализующихся проектах в поселке Марьино, а также со стартом продаж нового проекта экономкласса в Щербинке.

На территории Подмосковья средневзвешенная цена составила по итогам отчетного периода 85,9 тыс. руб./кв. м, по сравнению со 2 кв. 2014 года цена выросла на 1,5%. Разница в средней цене на новостройки Подмосковья и «новой» Москвы составила в 3 кв. 2014 года 22% (в 2 кв. 2014 года разница составляла 27,8%).

В дифференциации ценового уровня по территориальным зонам заметно, что в западном направлении цены выше, чем на восточном. Это связано, в том числе с тем, что основной объем предложения бизнес-класса сосредоточен в этом направлении. Наиболее высокая цена отмечена в Одинцовском районе – 109,9 тыс. руб./кв. м, на втором месте «новая» Москва, где средняя цена составила 104,8 тыс. руб./кв. м. На третьем месте по цене Красногорский район, 100,2 тыс. руб./кв. м.

По итогам 3 кв. 2014 года средневзвешенная цена на новостройки бизнес-класса составила 131,5 тыс. руб./кв. м (+4,9% по сравнению с 2 кв. 2014 г.), в сегменте комфорт-класса – 84,3 тыс. руб./кв. м (+0,3%), в сегменте экономкласса – 82,2 тыс. руб. кв. м (+0,6%).

Небольшая разница в средних ценах между эконом и комфорт-классом связана, в том числе с тем, что большая часть предложения экономкласса относится к домам на более высокой стадии готовности (внутренние монтажные работы в уже возведенном доме), в то время как основной объем предложения комфорт-класса относится к домам на стадии активного возведения этажей.

Распределение средневзвешенной цены в зависимости от стадии готовности выглядит достаточно традиционно – чем выше стадия, тем выше цена. Уровень цены на квартиры на 6-ой стадии (квартиры, оформленные в собственность застройщика) ниже, чем на квартиры, сданные ГК. Это связано с тем, что на завершающих стадиях строительства обычно остаются низколиквидные квартиры больших площадей на первых и последних этажах, на которые средняя цена кв. м обычно ниже, чем на более ликвидные квартиры небольших площадей.

Анализ спроса

По итогам 3 кв. 2014 года отмечен рост потребительской активности. Это связано с таким факторами как начало делового сезона, а также желанием многих покупателей быстрее решить квартирный вопрос на фоне ухудшающейся экономической ситуации в стране. Также отмечен рост ипотечных сделок.

По бюджету покупки основной спрос относится к квартирам стоимостью до 3,5 млн. руб. Наибольшим спросом пользуются квартиры в диапазоне от 3,0 до 3,5 млн. руб.

По количеству комнат основным спросом пользуются однокомнатные (55%) и двухкомнатные квартиры (38%). В распределении по площадям наиболее востребованы однокомнатные квартиры площадью 30-40 кв. м и двухкомнатные площадью 60-70 кв. м.

комнат/ площадь |

до 30 кв. м |

30-40 кв. м |

40-50 кв. м |

50-60 кв. м |

60-70 кв. м |

70-80 кв. м |

80-90 кв. м. |

90-100 кв. м. |

100-110 кв. м |

110-120 кв. м |

более 120 кв. м |

Итого |

1 –комн. |

3% |

53% |

36% |

4% |

3% |

0% |

0% |

0% |

0% |

0% |

0% |

55% |

2 – комн. |

0% |

0% |

11% |

32% |

43% |

7% |

6% |

1% |

0% |

0% |

0% |

38% |

3 – комн. |

0% |

0% |

0% |

0% |

0% |

53% |

16% |

19% |

1% |

7% |

4% |

7% |

Многокомн. |

0% |

0% |

0% |

0% |

0% |

0% |

0% |

0% |

0% |

0% |

100% |

0,1% |

Итого |

1% |

29% |

24% |

14% |

18% |

7% |

3% |

2% |

0% |

1% |

0% |

100% |

Прогноз развития рынка

Макроэкономика России находится в зоне стагнации. Этому способствует негативный внешний фон: снижение мировых цен на нефть, а также неослабевающее санкционное давление западных стран на Россию.

Несмотря на ухудшение макроэкономической ситуации в стране, уровень потребительского спроса на рынке недвижимости растет. По данным Росреестра Московской области количество зарегистрированных договоров долевого участия (ДДУ) в строительстве за янв.-авг. 2014 г. увеличилось на 35,5% по сравнению с аналогичным периодом 2013 г. Также стоит отметить, что покупатели этим летом были более активны, чем в прошлом году.

Рост числа сделок по ДДУ за июн.-авг. 2014 г. составил 21% по сравнению с аналогичным периодом прошлого года. Неопределенная ситуация в экономике, рост курса доллара, традиционно воспринимаемый населением, как сигнал к ухудшению уровня жизни, заставляет искать способы сохранения имеющихся денежных средств. Часть из них приходит на рынок недвижимости.

Кроме этого спрос подогревает ипотека, объемы выдачи которой также продолжают увеличиваться, несмотря на отмечаемый рост процентных ставок. По данным ЦБ РФ количество выданных ипотечных кредитов с января по август текущего года возросло на 31,3% относительно такого же периода прошлого года.

При условии отсутствия внешнеэкономических потрясений (например, резкого обвала цен на нефть), уровень потребительского спроса до конца года сохранится стабильным. Число сделок в 4 квартале 2014 г. может быть как минимум сопоставимо с уровнем 4 квартала 2013 г., но возможен и рост их количества. На этом фоне темпы повышения цен могут быть несколько выше, чем в 3 квартале 2014 г.